La stabilisation, voire la diminution de la part des dépenses sociales dans le revenu national constitue la ligne de force des politiques publiques depuis une trentaine d’années. Dans ce contexte, le système de protection sociale est engagé depuis le début des années 1980 sur une trajectoire régressive. Ce démantèlement rampant se traduit non seulement par une baisse de la couverture sociale, mais aussi par une réorientation des finalités de la protection sociale qui contribue à fragmenter et à affaiblir encore davantage les conditions d’emploi et de salaire.

Mots clés : protection sociale, statut salarial, emploi

The maintaining or even the downsizing of the welfare state has been one of the key features of social policies over the past thirty years. In this context, the French social protection system is on a regressive trajectory since the beginning of 1980s. The dismantling of social protection does not only translate in a decline of social coverage. It is also a perversion of the fundamental goal of social protection, which contributes to weaken even more the employment conditions of wage earners.

Keywords : welfare state, wage status, employment

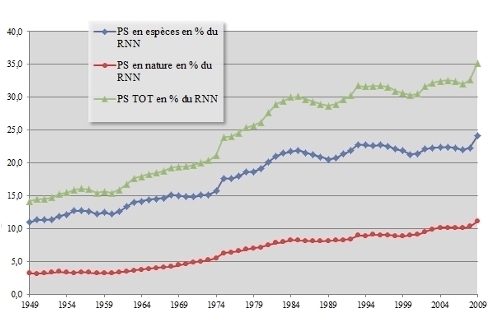

Le développement de la protection sociale a constitué un des piliers majeurs de la construction du statut salarial et sa croissance quantitative est indéniable. En 2009, la part des dépenses de protection sociale dans le revenu national a atteint le niveau record de 35,2%. Incontestablement, on dépense bien plus aujourd’hui pour la protection sociale qu’il y a soixante ans (14,1% en 1949). Sur l’ensemble de cette période, cette croissance est cependant loin d’avoir été linéaire. De façon non moins contestable, elle s’est considérablement ralentie à partir du milieu des années 1980 et elle a été nulle entre 1993 et 2007. La forte hausse observée sur les deux dernières années, en particulier en 2009, résulte non pas d’une envolée des prestations mais de la sévère récession consécutive à la crise financière (graphique 1).

La rupture de tendance observée depuis une trentaine d’années traduit un tournant politique amorcé par la politique de « maîtrise » des dépenses sociales sous le gouvernement de Pierre Mauroy. Les alternances politiques qui ont suivi n’ont pas remis en cause ce choix. Depuis une trentaine d’années, les politiques mises en œuvre s’appuient sur l’idée qu’il faudrait, au minimum, stabiliser la part des dépenses sociales (gouvernements sociaux-démocrates), voire les diminuer de façon plus ou moins drastique (politiques conservatrices d’inspiration néo-libérale).

Graphique 1

Part des dépenses de protection sociale dans le revenu national net

Source : INSEE, comptes nationaux.

Source : INSEE, comptes nationaux.

Il existe un débat sur le bien fondé de ces politiques, à la fois sur le plan économique (faut-il limiter les dépenses sociales ? L’alternative de la privatisation de fait n’est-elle pas plus coûteuse ?) et sur le plan socio-politique (quel est le degré d’acceptation des prélèvements obligatoires ?). Ces débats ne seront pas abordés dans cet article dont l’objectif est plus modeste. Il s’agit d’apporter des éléments de réponse à la question suivante : dans un contexte où les ressources de la protection sociale ont été supposées (à tort ou à raison) limitées, quelles ont été les conséquences, pour les salariés, des ajustements apportés au système de protection sociale ?

On peut envisager cette question sous deux dimensions. La première est d’ordre quantitatif et porte sur le niveau de la couverture sociale. On peut l’appréhender à travers des indicateurs sur le degré de générosité des prestations (niveau des prestations, taux de prise en charge des populations cibles). Une seconde dimension concerne la forme des dispositifs ainsi que leur incidence sur le fonctionnement du marché du travail et donc, in fine, sur la solidité du statut salarial. L’ambition de cet article est de dresser un panorama des transformations qui ont affecté la protection sociale des salariés sous ces deux dimensions depuis une soixantaine d’années. C’est probablement une gageure. D’abord, parce que les éléments dont on dispose sur le plan quantitatif restent parcellaires. Comme le remarquait Marie-Thérèse Join-Lambert, « il n’y a pas actuellement en France de commission des comptes sociaux » qui permettrait de discuter « des grands choix de répartition »(1). Cette situation nuit à la transparence des choix ; elle prive aussi les observateurs d’outils d’analyse indispensables. Cet article tente de rassembler les principales informations existantes sur ce sujet. Il propose aussi – notamment sur les champs majeurs de la santé et de la vieillesse – des indicateurs complémentaires. Mais il ne prétend pas, bien sûr, combler cette lacune qui reste béante.

Sur le plan qualitatif, ensuite, le défi est encore plus délicat à relever. Les dispositifs de protection sociale sont multiples et il est exclu d’en retracer de façon exhaustive l’évolution en quelques pages. On s’est limité aux changements qui apparaissent, à nos yeux, les plus significatifs pour comprendre le sens de ces transformations. Une autre difficulté, plus redoutable encore, concerne la distinction entre les effets de court terme et les effets de moyen ou long terme des dispositifs. Les premiers sont souvent aisément identifiables. Au bout du compte, cependant, ce sont les seconds qui sont les plus décisifs car ils sont les plus structurants et peuvent conduire à des décisions irréversibles. Identifier ces effets de long terme nécessite un minimum de recul. « Les transformations s’avancent souvent masquées et il faut du temps pour les démasquer »(2), observait ainsi Marie-Thérèse Join-Lambert. Dans ces conditions, le diagnostic que l’on peut dresser reste aussi, nécessairement, plus hypothétique, même s’il est fondamental pour tenter de comprendre où va la protection sociale.

Si le discours sur le « déficit de la Sécu » s’est imposé de façon récurrente dans le débat social, notamment après la création de la Commission des comptes de la sécurité sociale en 1979, l’analyse montre que, jusqu’au début des années 1990, les recettes de protection sociale ont toujours été, globalement, supérieures aux dépenses(3). Avant les ordonnances de 1967, le financement global de toutes les branches du régime général de la Sécurité sociale autorisait une certaine souplesse et il était fréquent que les excédents de la branche Famille comblent les besoins de financement des autres branches. Après 1967, avec la séparation financière des « risques » et la création de caisses spécifiques (maladie, vieillesse, famille), l’équilibre financier est devenu plus sensible à la conjoncture. Cependant, le déplafonnement graduel des cotisations sociales engagé à partir de la même date a permis de respecter les équilibres comptables.

Le déplafonnement des cotisations ne répondait pas uniquement à une logique financière. Le plafonnement des cotisations sociales était également critiqué pour des motifs d’équité - car les salariés cadres cotisaient proportionnellement moins que les ouvriers - et pour des motifs économiques : en raison du plafonnement, le coût de la main-d’œuvre était proportionnellement plus important pour les bas salaires, ce qui pouvait pénaliser l’emploi des salariés les moins qualifiés. Amorcé timidement en 1967, le déplafonnement des cotisations sociales prendra des proportions plus conséquentes à partir de 1978 et se poursuivra jusqu’en 1992. Ce mouvement peu visible portera sur un total de 26 points de cotisation.

La création de la contribution sociale généralisée (CSG) en 1991 marque un premier tournant dans le financement de la protection sociale, lequel est traditionnellement assis en France, mais aussi dans nombre de pays européens, sur la cotisation sociale. L’instauration de la CSG se fonde sur l’idée qu’il faudrait distinguer au sein des dépenses sociales celles qui relèvent de la solidarité nationale (famille, santé) - qui devraient être financés par tous les revenus – et celles qui relèvent des assurances sociales (vieillesse, chômage) et dont le financement doit rester assis sur les revenus d’activité. L’idée originelle est donc de substituer à des cotisations sociales un financement assis sur une base plus large, ce qui permet d’augmenter le pouvoir d’achat des revenus d’activité. La mise en œuvre initiale (substitution à une partie des cotisations familiales) se fera dans des conditions complexes et peu lisibles pour les salariés. Cette idée sera étendue par les gouvernements Juppé (1995-1997) et Jospin (1997-2002) aux cotisations salariales d’assurance maladie. Entre temps, le gouvernement Balladur (1993-1995) aura mobilisé cette ressource, non pas pour substituer à des cotisations sociales existantes un prélèvement de nature différente, mais pour financer en partie le Fonds de solidarité vieillesse créé en 1993.

La création en 1996 de la Caisse d’amortissement de la dette sociale (CADES) constitue un second tournant. Elle entérine l’idée qu’il ne serait politiquement plus possible d’augmenter les ressources de la protection sociale. D’un point de vue économique, il y a là une profonde hypocrisie car, ex post, les comptes sont toujours équilibrés. La récente loi sur les retraites votée en 2010 l’illustre bien. Car, contrairement à ce qu’a martelé le gouvernement, cette loi ne permet pas d’assurer l’équilibre financier des régimes de retraite. C’est la raison pour laquelle députés et sénateurs ont attribué à la CADES la mission d’assurer l’équilibre du financement de cette réforme, ce qui devrait se traduire par la reprise d’un maximum de 62 milliards d’euros de dettes entre 2012 et 2018. Il aurait été plus simple et plus sain d’augmenter les cotisations sociales. Le gouvernement s’y est opposé pour des raisons purement idéologiques, préférant alourdir la dette de la CADES. A côté de la rhétorique du déficit nourrie par les rapports successifs de la Commission des comptes de la sécurité sociale tend désormais à s’installer celle de la dette.

La crise financière ouverte en 2007 a donné l’occasion au gouvernement d’amplifier encore davantage ce discours en pratiquant l’amalgame entre la dette des finances publiques et celle des comptes sociaux Les deux questions n’ont pourtant guère de lien. Les dépenses sociales représentent le premier poste des dépenses publiques (46,3% en 2009) mais la part des administrations de Sécurité sociale dans la dette publique est de l’ordre de 4% et ne dépasse pas 10% si on y inclut la dette de la CADES. La dette publique est, en réalité, essentiellement une dette d’Etat qui résulte non pas d’une « envolée » des dépenses publiques, mais du manque à gagner fiscal accumulé depuis dix ans en raison des multiples avantages fiscaux accordés aux contribuables, notamment les plus aisés(4).

Tant du côté des dépenses que du côté des recettes, les années 1980 marquent donc un tournant qui s’est amplifié dans les années 1990. Quelles ont été les conséquences pour les salariés en termes de couverture sociale ? A cet égard, la part des dépenses sociales dans le revenu national n’est pas un indicateur pertinent et sa croissance est loin de refléter une progression de même ampleur du niveau de protection sociale des salariés, pour deux raisons principales. Premièrement, la progression des dépenses traduit pour une part importante un effet de structure lié à l’extension du salariat et à l’amélioration de la couverture sociale des travailleurs indépendants. La part de l’emploi salarié dans l’emploi total est ainsi passée de 64% en 1949 à 91% en 2001 et est restée à peu près stable depuis. Il est plus difficile de chiffrer l’écart entre le niveau de protection des salariés et celui des indépendants, mais la part des cotisations sociales dans les revenus d’activité peut en fournir un indicateur. En début de période, le taux global de cotisation sociale des non salariés représentait moins de 10% de celui des salariés ; ce pourcentage est passé à près de 60% aujourd’hui. Compte tenu de ces changements importants, on peut estimer que la progression des dépenses sociales traduit pour au moins 40 % l’incidence de ces effets de structure, ce pourcentage étant à peu près du même ordre avant et après 1983. Même si ces chiffres sont relativement approximatifs, ils montrent que la progression, au niveau macroéconomique, de la part des dépenses sociales dans le revenu national surestime assez largement l’évolution du degré de protection sociale des seuls salariés qui est l’objet de cet article.

Deuxièmement, l’évolution des dépenses reflète aussi, à niveau donné de couverture sociale, l’évolution des besoins sociaux. C’est manifeste pour les dépenses liées à l’indemnisation du chômage qui sont, au moins à court terme, sensibles à la conjoncture économique. De même, le « vieillissement » de la population pousse à la hausse les dépenses de pensions. Il est donc nécessaire de tenir compte de ce facteur pour apprécier réellement le niveau des protections sociales et son évolution. Les analyses développées par le Centre d’études des revenus et des coûts (CERC) puis par l’association Connaissance de l’emploi, des revenus et des coûts (association CERC) fournissent, au moins jusqu’en 1995, des éléments d’analyse qui montrent qu’à partir du milieu des années 1980 le degré de couverture sociale n’a plus augmenté et qu’il a même, dans certains domaines, régressé(5). Pour la santé et la vieillesse, des indicateurs simples permettent d’actualiser ce diagnostic et de conforter la pertinence de ces constats.

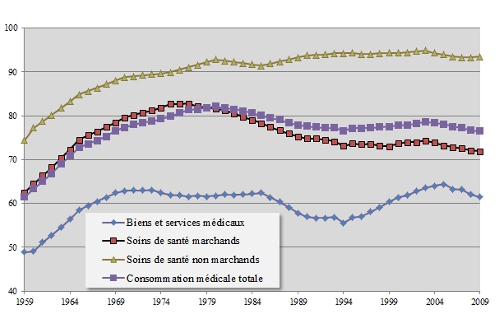

La dépense de santé est principalement tirée par la consommation médicale par habitant, laquelle évolue en fonction d’une demande potentiellement illimitée de soins et d’une offre poussée par le progrès technique et très largement marchande (à 65%) dans notre pays(6). Jusqu’au début des années 1980, les dépenses ont aussi été tirées par l’extension de la couverture sociale. La proportion de la population couverte par l’assurance maladie est passée de 75,9% en 1960 à 95,6% en 1970 pour atteindre 99,2% en 1980. Pour les assurés sociaux, l’indicateur clé du degré de couverture est le taux de prise en charge des dépenses par les administrations publiques (graphique 2). Ce taux a augmenté fortement durant les années 1960, puis plus modérément dans les années 1970 pour atteindre 82% en 1980. Il a ensuite baissé pour retrouver en 2009 le même niveau qu’en 1969 (76,5%). La baisse a été plus forte pour les soins de santé marchands (médecine libérale et soins paramédicaux) dont le taux de prise en charge est aujourd’hui le même qu’il y a quarante-cinq ans, en baisse de plus de dix points par rapport au milieu des années 1970 (71,8% en 2009 contre 82,7% en 1975).

Graphique 2

Taux de prise en charge des dépenses de santé

Source : INSEE, Comptes nationaux, calculs de l’auteur.

Source : INSEE, Comptes nationaux, calculs de l’auteur.

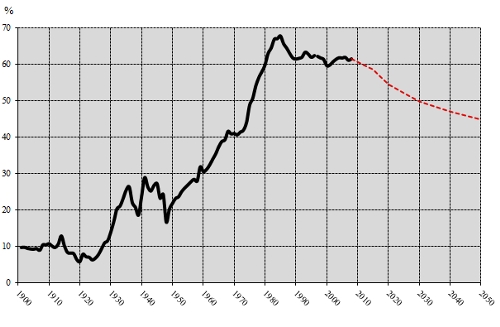

Dans le domaine des retraites, le degré de générosité du système peut être apprécié en comparant la dépense publique de retraite par personne âgée au revenu moyen par habitant (graphique 3). Cet indicateur prend en compte à la fois l’évolution du taux de prise en charge de la population âgée (le pourcentage de retraités parmi la population âgée) et la variation du niveau des prestations servies. Sur le très long terme, on observe clairement l’échec des premières grandes lois sur les retraites en 1910 (loi sur les retraites ouvrières et paysannes) puis en 1930. Une des raisons majeures de ces échecs tient au fait que les fonds accumulés par ces dispositifs en capitalisation ont été laminés par les guerres mondiales ainsi que par la crise économique des années 1930. Après l’institution de la Sécurité sociale en 1945, le niveau des prestations s’améliore, principalement parce que les plus jeunes générations de retraités parviennent à la retraite avec des droits plus élevés que leurs aînés(7). Mais la situation de nombre de retraités reste précaire : en 1970, 35% d’entre eux sont pauvres. C’est surtout, en fait, dans les années 1970 que le niveau des prestations s’améliore pour atteindre un maximum en 1985. Depuis, la générosité du système de retraite tend à s’amenuiser et, surtout, cette tendance va se poursuivre et s’accélérer au cours des quarante prochaines années. Les diverses « réformes » mises en œuvre depuis une vingtaine d’années vont en effet produire des effets à long terme qui sont souvent méconnus, ramenant le niveau moyen des pensions à son niveau du début des années 1970.

Ces calculs ne prennent pas en compte les effets de la loi votée fin 2010 dont le caractère brutal, maintes fois souligné, peut être apprécié par un indice simple. Avec le recul de l’âge minimum de départ à la retraite, le pourcentage de personnes « âgées » (de soixante-deux ans et plus en 2018) sera le même que le pourcentage de personnes âgées (de soixante ans et plus) en 2011. En d’autres termes, la récente loi annule tout simplement les effets du vieillissement - principal facteur de croissance des dépenses de retraite – précisément au moment où celui-ci s’accélère avec l’arrivée à l’âge de la retraite des générations nombreuses du baby-boom.

Graphique 3

Dépense moyenne par personne âgée / revenu moyen par habitant

Source : voir les références en note(8). A. Reimat, pour la période 1900-1995 ; COR pour la période 1995-2050 ; INSEE, projections démographiques. Calculs de l’auteur.

Source : voir les références en note(8). A. Reimat, pour la période 1900-1995 ; COR pour la période 1995-2050 ; INSEE, projections démographiques. Calculs de l’auteur.

Depuis les années 1980, il y a donc eu une dégradation très nette du niveau de protection sociale en matière de santé et de retraite. Dans ces deux domaines, on peut estimer que les changements apportés au système de protection sociale conduisent à revenir à un niveau de couverture sociale qui est, pour les salariés, comparable à celui du début des années 1970, soit un bond en arrière d’une quarantaine d’années.

On peut dresser un constat assez voisin pour les prestations familiales. La plupart de ces prestations sont en effet indexées sur la Base mensuelle des allocations familiales (BMAF) dont le niveau, en monnaie constante, est le même en 2008 qu’en 1977. Ces prestations ont donc considérablement décroché de l’évolution du niveau de vie moyen, comme cela avait d’ailleurs déjà été le cas auparavant. Entre 1950 et 1977, le pouvoir d’achat de la BMAF avait certes augmenté (d’environ 27%), mais à un rythme bien inférieur à celui des salaires.

Les tendances concernant la couverture du chômage sont plus difficiles à chiffrer, notamment en raison de la multiplication des filières d’indemnisation dans les années 1980. On y observe cependant sans ambigüité un net tournant au début des années 1980. La création en 1958 de l’Unedic, puis son extension dans les années 1960, s’était accompagnée d’une amélioration des prestations, notamment avec la création en 1974 de l’Allocation supplémentaire d’attente (ASA ou « 90% économique ») et des premières garanties de ressources destinées à permettre aux salariés licenciés économiques (1972) ou démissionnaires (1977) de plus de soixante ans d’attendre l’heure du départ à la retraite avec une allocation de 70% de leur dernier salaire brut. Avec la montée du chômage, les dépenses s’envolent et la convention de 1979 organise une première diminution des droits. Depuis le début des années 1980, les conventions successives sont soumises aux fluctuations du marché du travail, dans un processus où les ressources et le niveau des prestations tend à diminuer(9).

Dans le domaine du logement, le diagnostic est rendu plus complexe en raison de l’opacité des formules des barèmes. Depuis 1984, cependant, on constate que le montant moyen par locataire aidé a augmenté un peu moins vite que les loyers (-5%)(10). Le taux de couverture (proportion de locataires percevant une aide au logement) a, en revanche, augmenté passant de 36% en 1984 à 57% en 1998 avant de redescendre à 52% environ en 2007, y compris parmi les ménages les plus modestes. Pour les 25% de ménages les plus pauvres, le taux de couverture est passé entre 2002 et 2006 de 75,2% à 69,9% pour les locataires du secteur libre et de 85,1% à 80,7% pour les locataires du secteur social.

Enfin, les différentes garanties minimales de revenu ont pour la plupart suivi l’évolution des prix depuis 1984, décrochant régulièrement de l’évolution du niveau de vie moyen.

Cette régression quantitative dans le niveau de la protection sociale s’est accompagnée d’un remodelage des dispositifs et, implicitement, des principes organisateurs de la protection sociale.

La diminution du taux de prise en charge des dépenses de santé à partir du début des années 1980 s’effectue dans un contexte où une part encore importante de la population (environ un tiers) ne dispose pas, à cette époque, d’une couverture complémentaire. Ce pourcentage diminue dans les années 1980 et 1990, mais un peu plus de 10% de la population ne disposait toujours pas d’une couverture complémentaire en 1999. Avec l’augmentation du reste à charge pour les assurés, bénéficier d’une complémentaire santé est pourtant devenu déterminant pour continuer à accéder aux soins. L’absence de couverture complémentaire est un des principaux obstacles à l’accès aux soins : dans ce cas, la probabilité de renoncer aux soins est 2,7 fois plus élevée que la moyenne (à sexe et âge identiques)(11). Le gouvernement Jospin tentera d’apporter une réponse à ce problème avec la création de la couverture maladie universelle (CMU). Le bilan que l’on peut en tirer une dizaine d’années plus tard reste plus que mitigé(12).

D’abord, même après la mise en place de la CMU, une partie encore importante de la population (environ 4 millions de personnes) ne dispose toujours pas aujourd’hui d’une couverture complémentaire, principalement pour des raisons financières. Le seuil de la CMU reste en effet très faible et, surtout, inférieur au niveau des principaux minima sociaux. Par ailleurs, si le taux de renoncement aux soins a baissé de façon significative entre 2000 et 2002 - et davantage pour les bénéficiaires de la CMU que pour les autres assurés - cet écart ne s’est pas réduit depuis et le taux de renoncement aux soins a recommencé à augmenter pour tous, rejoignant son niveau de l’année 2000. Enfin, avec la mise en place de la CMU, les pouvoirs publics ont entériné le renoncement à l’amélioration de la couverture générale de l’assurance maladie, favorisant ainsi la marchandisation de la santé, à la fois pour la fourniture d’assurances complémentaires et la fourniture de soins. Entre 2001 et 2008, le chiffre d’affaires de l’assurance complémentaire a augmenté de plus de 65% et il a plus que doublé pour les assureurs non mutualistes. Avec le transfert de l’activité de soins aux cliniques privées, le chiffre d’affaires de ces entreprises a augmenté de 42,2% entre 2002 et 2007, ce qui accélère la tendance amorcée depuis 30 ans : entre 1982 et 2009, la part des soins de santé marchands dans le total des dépenses de santé est passée de 58,2% à 65%.

La marchandisation de la protection sociale tend aussi à gagner du terrain dans le domaine des retraites, même si elle est plus lente que dans d’autres pays en raison de la place prépondérante qu’occupent les régimes en répartition dans notre pays. De nombreuses tentatives ont ainsi été menées depuis une quinzaine d’années pour encourager les dispositifs en capitalisation(13). Et même pour la capitalisation collective organisée à travers le Fonds de réserve des retraites (FRR), il faut souligner que les placements sont effectués sur les marchés financiers dont ils subissent tous les aléas.

Les changements apportés au système de retraite ont aussi favorisé l’effacement des solidarités et la fragmentation des droits. A la fois au sein des retraités, avec la séparation entre droits « contributifs » et droits « non contributifs » instituée avec la création en 1993 du FSV (Fonds de solidarité vieillesse), mais aussi entre retraités et actifs, avec la déconnexion des pensions de l’évolution des salaires mise en œuvre à partir de 1987. La remontée récente des taux de pauvreté parmi les personnes âgées, notamment après soixante-dix ans, traduit probablement, pour une large part, les effets délétères de ce mécanisme de désindexation à moyen et long terme(14). Enfin, tout en favorisant l’intégration des retraités à la société de consommation, l’amélioration du niveau des pensions dans les années 1970 avait, de fait, rendu plus attractif le retrait du marché du travail. Couplé au développement des préretraites, ce mouvement avait contribué à freiner la montée du chômage, mettant ainsi en lumière une des fonctions majeures du système de retraite comme dispositif de réduction du temps de travail. La suppression en 2008 des limites de cumul entre pension et revenu d’activité va à rebours de cette évolution. Avec le recul de l’âge de la retraite institué par la loi de 2010, c’est désormais une véritable mise au travail des personnes âgées qui s’organise, du moins pour la majorité des salariés qui n’a pas la capacité d’épargner pour ses vieux jours et qui sera dans la nécessité de travailler pour compléter des pensions de plus en plus faibles.

La distinction entre assurance et assistance qui s’est imposée pour la santé et la vieillesse à partir des années 1980 a traversé toute l’histoire de l’assurance-chômage. De façon significative, cependant, cette histoire a connu une brève parenthèse entre 1979 et 1984. La convention de 1979 instaure en effet pour la première fois un régime unique, géré par l’assurance chômage et financé pour un tiers par l’Etat. Comme le remarque Jean-Luc Outin, « D’une certaine manière, ce dispositif unifié illustre, dans le champ de la couverture chômage, le processus de généralisation de la protection sociale, à l’œuvre au cours des années 70 dans les différentes branches de la Sécurité sociale »(15). Cette parenthèse se refermera très vite avec la convention de 1984 qui consacre le retour à la dualité assistance/assurance. Cette dualité sera encore renforcée avec la création en 1988 du RMI qui deviendra, de fait, le troisième pilier de l’indemnisation du chômage.

Alors que l’assurance-chômage avait octroyé des compensations aux travailleurs privés d’emploi, ces derniers se retrouvent de plus en plus soumis à des obligations et à des pressions, comme en témoigne notamment la loi de 2008 relative « aux droits et aux devoirs des demandeurs d’emploi » (offre raisonnable d’emploi)(16), de même que la loi sur le revenu de solidarité active (RSA) qui organise, au sein des salariés assistés, une coupure entre ceux dont le salaire est inférieur à un demi-SMIC – qui sont soumis à une obligation d’accompagnement – et les autres. A la figure du chômeur involontaire victime des effets des restructurations industrielles s’est peu à peu substituée dans les représentations collectives celle du chômeur « volontaire ». Dans sa version contemporaine, l’image de ce chômeur volontaire ne stigmatise plus (ou plus autant) la paresse supposée des chômeurs, mais insiste sur leur caractère rationnel face aux arbitrages qu’ils sont censés effectuer entre salaires et prestations sociales(17). Pourtant, les analyses empiriques auprès des allocataires du RMI montrent que la « trappe à chômage » n’existe pas(18). En revanche, les salariés du bas de l’échelle se trouvent de plus en plus enfermés dans des trappes à bas salaires avec la mise en place des exonérations de cotisations sociales sur les bas salaires, d’un côté, et la multiplication des subventions directes aux bas salaires (prime pour l’emploi, revenu de solidarité active) ainsi que l’extension des possibilités de cumul entre allocation de chômage et salaire à partir de 1996, de l’autre. Ce phénomène contribue à façonner une nouvelle figure : celle du chômeur-travailleur assisté. Enfin, avec la disparition du monopole de l’ANPE, une partie des missions auparavant dévolues au service public de l’emploi est confiée à des opérateurs privés. En deux ans, entre 2009 et juillet 2011, c’est ainsi un marché de 425 millions d’euros qui sera offert à ces entreprises.

Les prestations Famille ont connu également de profonds changements. Du lendemain de la seconde guerre mondiale jusqu’au début des années 1970, les prestations familiales reposent sur deux piliers : les allocations familiales et l’allocation de salaire unique. Le poids de cette dernière allocation diminue au fil des ans, cette évolution accompagnant la progression des taux d’activité des femmes(19). Avec la montée du chômage et le ralentissement de la croissance économique, on observe un regain d’intérêt pour les prestations familiales – auparavant relativement délaissées (cf. supra) – qui retrouvent leur rôle traditionnel de soutien des salaires, notamment pour les bas revenus. L’allocation de salaire unique est soumise à une condition de ressources en 1972, puis elle s’éteint avec la création en 1978 d’une autre prestation sous condition de ressources, le complément familial. Ces prestations contribuent à promouvoir un modèle de famille à deux actifs, un modèle qui, non seulement correspond aux aspirations des femmes, mais qui devient aussi, de plus en plus, une nécessité sous les effets de la crise(20).

A partir du milieu des années 1980, se mettent en place des prestations de garde qui, sous couvert de « libre choix », engendrent des incitations différentes selon le niveau de salaire ou de revenu. L’allocation parentale d’éducation (APE), créée en 1985, est versée à des parents – en fait essentiellement des femmes – qui cessent ou réduisent leur activité jusqu’au troisième anniversaire de l’enfant. Son caractère forfaitaire la rend d’autant plus avantageuse que le salaire est faible. A l’opposé, l’allocation de garde à domicile (AGED), créée en 1987, consiste en une prise en charge partielle des cotisations sociales pour un emploi familial de garde à domicile…ce qui suppose d’avoir les ressources suffisantes pour être employeur. A partir de 1991 se mettra en place l’aide à la famille pour l’emploi d’une assistante maternelle agréée (AFEAMA) qui vise davantage les familles à revenus intermédiaires. Ces différentes prestations évolueront et seront refondues à partir de 2004 dans une prestation à l’appellation unique, la prestation d’accueil du jeune enfant (PAJE), tout en conservant leurs caractères distincts. Ces prestations de garde qui sont ciblées, de fait, en fonction des ressources des ménages, représentent aujourd’hui près du quart des prestations Famille. Le débat sur la part des prestations familiales sous conditions de ressources est donc assez largement faussé quand on ne s’intéresse qu’aux prestations qui sont, formellement, soumises à une condition de ressources. Le développement de ces prestations a évidemment favorisé le développement de modes de garde privés et/ou marchands au détriment du service public de la petite enfance auquel le gouvernement vient une nouvelle fois de s’attaquer, à la fois en autorisant un accueil en surnombre dans les crèches et en réduisant les normes d’encadrement, ce qui abaisse sensiblement la qualité de l’accueil dans ces structures collectives et renforce, du même coup, l’attrait pour d’autres modes d’accueil(21).

Ce regard de long terme sur l’évolution de la protection sociale débouche sur deux conclusions générales. Le premier constat est que la protection sociale, dont le développement avait été porté par un mouvement de généralisation jusqu’à la fin des années 1970, est désormais caractérisée par un processus de fragmentation accrue des droits et des statuts(22). Ce mouvement de généralisation s’appuyait sur un processus d’affiliation-intégration(23) favorisant le droit à l’emploi, en fonction d’un principe implicite selon lequel toute personne avait droit au travail et, en quelque sorte, vocation à occuper un emploi salarié, même si pour diverses raisons elle pouvait se retrouver, de façon plus ou moins durable, en dehors de la norme salariale. C’est ainsi que l’on peut interpréter le fait que des garanties minimales de revenu comme l’allocation d’adulte handicapé (AAH) ou l’allocation de parent isolé (API) étaient initialement financées par la cotisation sociale. La création, même éphémère, d’un régime unique d’indemnisation du chômage en 1979 témoigne aussi de cette volonté d’intégration, de même que la prise en charge des droits qualifiés de « non contributifs », par exemple dans les régimes de retraite.

Un basculement s’opère à partir des années 1980. C’est le retour de la dualité assistance/assurance dans l’assurance chômage (1984), puis le transfert à l’Etat de la prise en charge de l’AAH (1984) et de l’API(24) (1999) et la séparation entre droits contributifs et non contributifs pour les pensions de retraite (1993). La dissociation des droits et de leur financement entérine une logique de désignation-relégation(25) renforcée par la fiscalisation.

La seconde conclusion est que, en dépit du maintien quantitatif de la part des dépenses sociales dans l’ensemble des revenus, le renversement opéré depuis une trentaine d’années aboutit à faire fonctionner la protection sociale à contre emploi, sous plusieurs aspects.

Premièrement, si l’on suit l’analyse qu’en a proposée Karl Polanyi(26), la construction des systèmes de protection sociale a répondu à la nécessité de protéger les salariés des rigueurs de la logique marchande. Or les tendances à l’œuvre depuis près de trente ans vont à rebours de cet objectif. Ils se concrétisent dans la plupart des domaines de la protection sociale par un désengagement des services publics non marchands (santé, petite enfance, emploi(27)) ou, dans le domaine des retraites, par une marchandisation croissante de la fourniture des prestations sociales qui réintroduit la logique de marché (en l’occurrence celle des marchés financiers) et ses aléas au cœur même du fonctionnement de la protection sociale. De la même façon, la flexibilité croissante du marché du travail a pour corollaire la précarité accrue des conditions d’emploi, de travail et de rémunération des salariés.

Deuxièmement, la protection sociale fonctionne aussi, de plus en plus, contre le droit à l’emploi et aussi contre son corollaire, le droit à un salaire décent qui se trouve directement menacé par les subventions directes aux employeurs (exonérations de cotisations sur les bas salaires) ou aux salariés (PPE, RSA), ou les possibilités de cumul (entre allocation de chômage ou pension et salaire). La multiplication de ces dispositifs encourage le développement d’un « plein emploi libéral » où les salariés seraient obligés de se partager des miettes d’emploi (et les miettes de salaire qui vont avec) de plus en plus réduites. D’un point de vue plus quantitatif, la loi de 2010, en reculant l’âge de départ à la retraite, risque aussi de réduire les possibilités d’emploi des salariés en les obligeant à rester sur le marché du travail jusqu’à l’âge de départ à la retraite.

Enfin, la protection sociale fonctionne aussi à contre emploi dans la mesure où, avec ces dispositifs de cumul ou de subventions, elle finit par être détournée de sa fonction initiale qui était de procurer une certaine sécurité économique aux salariés en octroyant des prestations en complément de leur salaire. Désormais, une part croissante des protections sociales ne viennent plus en complément du salaire pour construire le droit à l’emploi et le statut salarial qui s’y était progressivement attaché, mais elles deviennent de plus en plus des substituts du salaire favorisant l’émergence de la figure du salarié assisté qui, malgré son emploi, serait dépendant de l’allocation fiscalisée pour sortir de la pauvreté(28).

Le démantèlement rampant de la protection sociale accompagne et favorise la dégradation du statut salarial qui se traduit, d’abord, par un retard salarial considérable auquel les salariés sont plus sensibles à court terme. Le niveau des salaires est en effet aujourd’hui le principal motif d’insatisfaction des salariés par rapport à leur emploi. D’après eux, les salaires mensuels devraient être, en moyenne, supérieur de plus de quatre cents euros à leur niveau actuel(29).

La trajectoire régressive sur laquelle est engagée notre système de protection sociale pose, en définitive, une question redoutable : comment expliquer le divorce croissant entre les politiques menées et la volonté exprimée par une proportion massive de salariés, par exemple dans les manifestations de l’automne 2010 ? On se gardera bien ici d’avancer une réponse catégorique qui mériterait, sans doute, de plus longs développements(30).

André Christine et Delorme Robert, L’Etat et l’économie, Paris, Seuil, 1983.

Beveridge William H., Full Employment in a Free Society, London, George Allen and Unwin,1944.

Concialdi Pierre, « Pour une économie politique de la protection sociale », La Revue de l’IRES, n°30, 1999, p. 177-217.

Elbaum Mireille, « Protection sociale et solidarité en France » Évolutions et questions d’avenir, Revue de l’OFCE, 2007/3, n° 102, p. 559-622.

Friot Bernard, Puissances du salariat, emploi et protection sociale à la française, Paris, La Dispute, 1998.

Hatzfeld Henri, Du paupérisme à la sécurité sociale 1850-1940 ; essai sur les origines de la Sécurité Sociale en France, Nancy, Presses universitaires de Nancy, 1989.

Polanyi Karl, La grande transformation, Aux origines politiques et économiques de notre temps [1944], Paris, Gallimard, 1983.

(1) « La protection sociale est inadaptée au marché du travail », entretien avec Marie-Thérèse Join-Lambert, L’économie politique, n°2, 1999, p. 6-22.

(2) Commentant les transformations de l’assurance-chômage, puis la création du Revenu minimum d’insertion (RMI), Marie-Thérèse Join-Lambert observait : « Toutes ces évolutions, et c’est ce qui est inquiétant, n’ont pas été forcément voulues et il a fallu du temps pour en mesurer la portée. Les transformations s’avancent souvent masquées et il faut du temps pour les démasquer. Cela a été le cas, par exemple, pour le RMI » (loc. cit. p. 14-15).

(3) DREES, Les comptes de la protection sociale en 2008, Document de travail n° 147, série Statistiques, juillet 2010, p. 25-26.

(4) Assemblée nationale, Rapport d’information sur les niches fiscales, n° 946, juin 2008. Assemblée nationale, Rapport d’information présenté par M. Gilles Carrez, n° 2689, juin 2010 (http://gesd.free.fr/carrez10.pdf ).

(5) CERC, « Les revenus des Français : la croissance et la crise (1960-1983) », chapitre VII (Les revenus sociaux), Les Documents du CERC, n° 77, Paris, La documentation française, 4ème trimestre 1985. Y. Chassard et P. Concialdi, « La difficile maîtrise des prestations sociales », CERC Notes et graphiques, n°1, juin 1987. I. Amrouni, P. Concialdi et N. Missègue, « Les prestations sociales depuis 25 ans : croissance et maîtrise », La note de Cerc-Association, n°2, février 1995.

(6) On reprend ici la distinction des comptes nationaux entre soins de santé marchands et non marchands.

(7) CERC, op. cit.

(8) A. Reimat, « Histoire quantitative de la prise en charge de la vieillesse en France, XIXe et XXe siècles : les régimes de retraites », Economies et sociétés, “ Histoire économique quantitative” Série AF no. 28, 2001, p.1097-1193. COR (Conseil d’orientation des retraites), Retraites : Perspectives actualisées à moyen et long terme en vue du rendez-vous de 2010, Huitième rapport du Conseil d’orientation des retraites, Paris, 14 avril 2010.

(9) IRES, La France du travail, chapitre 3 - Les évolutions de la protection sociale, Paris, éditions de l’Atelier, 2009.

(10) IRES, op. cit.

(11) M. Perronnin, A. Pierre, T. Rochereau, « La complémentaire santé en France en 2008 : une large diffusion mais des inégalités d’accès », Questions d’économie de la santé, n° 161, janvier 2011.

(12) C. Allonier, P. Dourgnon, T. Rochereau, Enquête sur la santé et la protection sociale 2008, Rapport Irdes, n° 1800, juin 2010, p. 36-40.

(13) Voir à ce propos L. apRoberts et P. Concialdi, « Pension Reform and Personal Provision of Retirement Income in France », Personal Provision Of Retirement Income : Meeting the Needs of Older People ? G. Hughes et J. Stewart (ed.), Edward Elgar, 2009, p. 15-37.

(14) INSEE, « Enquête Revenus fiscaux et sociaux 2008 et séries longues », Insee Résultats , n° 118 Société, janvier 2011. Pour les personnes de 70 ans et plus, le taux de pauvreté (à 60% du revenu médian) est passé de 9,4% en 2004 à 11,4% en 2008, soit le niveau le plus élevé de ces quinze dernières années. Entre 1996 et 2008, le taux de pauvreté pour les personnes de moins de 70 ans a baissé d’environ deux points (de 15,1% à 13,2%) alors qu’il a augmenté (de 9,5% à 11,4%) pour les individus de 70 ans et plus.

(15) J.-L. Outin, « Le RMI et l’indemnisation du chômage », in RMI, l’état des lieux 1988-2008, M. Lelièvre, E. Nauze-Fichet (Ed.), Paris, Ed. La Découverte, 2008, p.101-117.

(16) P. Concialdi, « L’offre raisonnable d’emploi, ou comment soumettre les chômeurs à la (dé)raison libérale », Mouvements, juillet 2008. http://www.mouvements.info/L-offre-…

(17) G. Laroque et B. Salanié, « Une décomposition du non-emploi », Economie et statistique n°331, 2000. Voir aussi la critique de Michel Husson : M. Husson, « Du salaire à l’emploi : une revation complexe », La Revue de l’IRES , n°7, 1991. Et l’analyse de cette controverse : C. Mirau, « L’’affaire Laroque-Salanié’ : une controverse avortée en matière d’expertise économique et sociale », Genèses n°49, décembre 2002.

(18) D. Guillemot, P. Pétour, H. Zajdela, « Trappe à chômage ou trappe à pauvreté - Quel est le sort des allocataires du RMI ? » Revue économique, vol. 53, N° 6, novembre 2002, p. 1235-1252.

(19) Le taux d’activité des femmes de 25 et 49 ans passe de 42% à 44% entre 1962 et 1968, puis se hisse à 54% en 1975.

(20) CERC, « Les revenus des ménages (1960-1984) – Rapport de synthèse », Les documents du CERC, n°80, Paris, La documentation française, 2ème trimestre 1986.

(21) Décret n° 2010-613 du 7 juin 2010 revatif aux établissements et services d’accueil des enfants de moins de six ans.

(22) Dans les systèmes de protection sociale qualifiés de corporatistes – comme c’est le cas en France – il y a toujours eu des différences de droits sociaux selon le statut professionnel, même s’il serait hasardeux de parler à ce propos de fragmentation. La tendance à l’œuvre depuis le début des années 1980 a cependant clairement été dans le sens d’une accentuation de ces différences. On peut à ce propos parler de fragmentation dans la mesure où ces critères de différenciation ne s’appuient pas sur des critères stables ou repérables (comme le statut professionnel), mais sur des indices abstraits (la stabilité de l’emploi) qui sont par nature mouvants et qui, surtout, ne peuvent être « intrinsèquement » attachés aux individus. Sauf à considérer qu’il existerait a priori, par exemple, des êtres « employables » et d’autres qui ne le sont pas.

(23) P. Concialdi, « Entre l’assistance et l’assurance : la solidarité », Sociétés et représentations, décembre 1997, p. 67-85.

(24) En ce qui concerne l’API, ce processus sera, d’une certaine façon, « parachevé » avec l’intégration de cette prestation dans le RSA à partir de 2009.

(25) P. Concialdi, loc . cit.

(26) K. Polanyi, La grande transformation, Aux origines politiques et économiques de notre temps [1944], Paris, Gallimard, 1983.

(27) On pourrait ajouter ici, dans une vision large de la protection sociale, le cas de l’éducation publique.

(28) B. Friot, Puissances du salariat, emploi et protection sociale à la française, Paris, La Dispute, 1998.

(29) P. Charnoz et M. Gollac, « En 2007, le salaire était la première source d’insatisfaction vis-à-vis de l’emploi », INSEE Première, n° 1270, décembre 2009. http://www.insee.fr/fr/ffc/ipweb/ip…

(30) P. Concialdi, « Pour une économie politique de la protection sociale », La Revue de l’IRES, n°30, 1999, p. 177-217.

Concialdi Pierre, « Où va la protection sociale ? », dans revue ¿ Interrogations ?, N°12 - Quoi de neuf dans le salariat ?, juin 2011 [en ligne], https://revue-interrogations.org/Ou-va-la-protection-sociale (Consulté le 16 juin 2026).